Si eres autónomo y la actividad económica que ejerces es por periodos, deberás solicitar modelo 130 para declarar tus ingresos. Este modelo es lo que se conoce como una declaración adelantada del Impuesto sobre la Renta de las Personas Físicas.

Si el régimen de retención al cual perteneces te exige que presentes este formulario y no sabes cómo hacerlo estas en el lugar correcto. Ya que, en este artículo encontrarás todas las consideraciones del modelo 130, cómo rellenarlo y cómo solicitarlo.

Contenidos del artículo

Qué es el modelo 130

Este modelo es la declaración del Impuesto sobre la Renta para Personas Físicas (IRPF) para autónomos que se encuentren en el Régimen Simplificado. En esta planilla se declara ante la Agencia Estatal de Administración Tributaria (AEAT) los ingresos, los gastos y las retenciones.

El modelo 130 se debe presentar trimestralmente, ya que representa el pago fraccionado del IRPF. En pocas palabras, los autónomos deberán realizar anticipos del 20% de su declaración del IRPF. Si al finalizar el año, los 4 anticipos han cubierto más de lo que te corresponde de impuestos, la declaración del IRPF te saldrá a devolver.

Caso contrario, si al finalizar el año has obtenido mayores ganancias que las estimadas, la declaración del IRPF te saldrá a pagar. Y deberás cancelar la diferencia de las ganancias reales que has obtenido en el año fiscal.

Cómo puedes ver, el modelo 130 es un valioso instrumento para declarar y pagar por parte los impuestos correspondientes a tu actividad económica. Ahora que, ya sabes a ciencia ciertas qué es este modelo es momento de que conozcas quienes exactamente deben presentarlo en la AEAT.

Quién y cuándo se debe presentar el modelo 130

Los profesionales que trabajan por cuenta propia y los empresarios que deben diligenciar el modelo 130 son los siguientes:

- Los autónomos que realicen alguna actividad profesional. Esto es así al menos que el 70% de los ingresos de su actividad económica tuviera retención en el ejercicio anterior.

- Los autónomos dados de alta en actividad económica empresarial. Esto siempre y cuando no se encuentren en el sistema de módulos.

- Aquellos autónomos que participen en una asociación de bienes. En función del porcentaje de participación en la asociación que tengan estos autónomos serán el ingreso que deberán declarar.

En pocas palabras se puede decir que deben presentar este modelo las personas físicas que ejerzan su actividad comercial con empresas, miembros de sociedades civiles y comunidades de bienes. Claro está que, deberán estar dados de alta en el régimen de estimación directa normal o simplificada.

Ahora bien, en cuanto a la presentación de este modelo, debes saber que la misma se realiza cada 90 días. Con exactitud la fecha de cada trimestre que deberás presentar el modelo 130 es la siguiente:

- Primer trimestre: La primera presentación del modelo 130 se debe realizar del 01 de abril hasta el 20 de abril.

- Segundo trimestre: La segunda declaración estimada del IRPF se realiza desde el 01 de julio hasta el 20 de julio.

- Tercer trimestre: La tercera presentación de este modelo se realiza en el tercer trimestre del año desde la fecha 01 de octubre hasta el 20 de octubre.

- Cuarto trimestre: La última presentación del modelo 130 se debe realizar a partir del 01 de enero del año siguiente hasta el 20 de enero.

Como observaste, la AEAT ha dispuesto de un periodo de tiempo extendido de 20 días hábiles en cada trimestre para que presentes el modelo 130.

Cómo rellenar el modelo 130 de hacienda

El modelo 130 es un formulario que costa de 2 páginas, con secciones que deberás llenar con tu información personal y de tu actividad económica. A continuación, conocerás cada sección que contempla este formulario y como llenarla fácilmente:

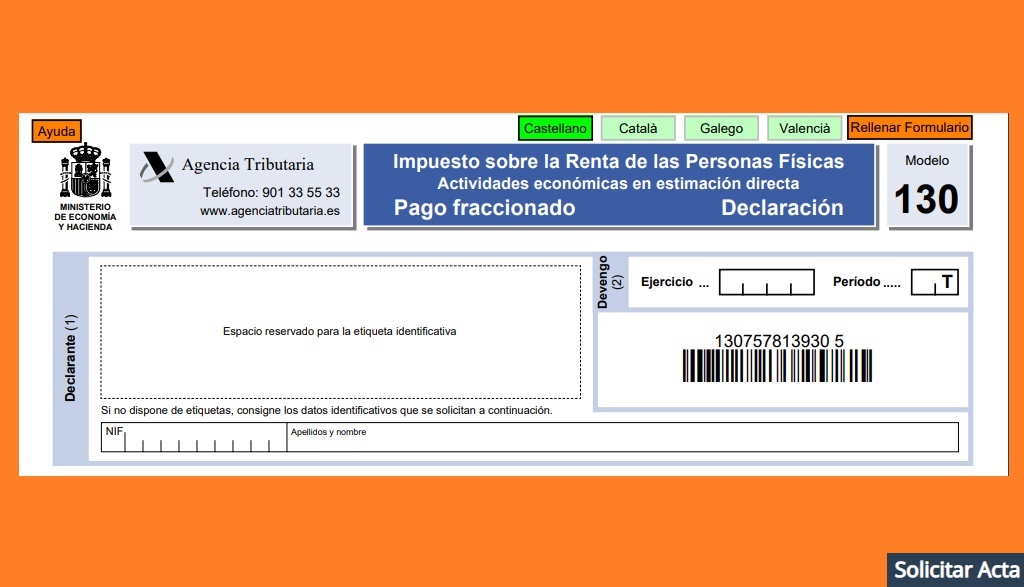

1. Identificación

En esta sección de se debe llenar los datos del declarante. En el primer apartado que encontrarás deberás colocar la etiqueta identificativa. Si no cuentas con una etiqueta identificativa podrás llenar el NIF de la empresa y los datos de identificación en el apartado destinado para esto.

2. Devengo

En esta sección se debe colocar el periodo fiscal a declarar y cuenta con un código de barra. Primeramente, deberás colocar el ejercicio fiscal (Año a declarar) y después el periodo (trimestre a declarar).

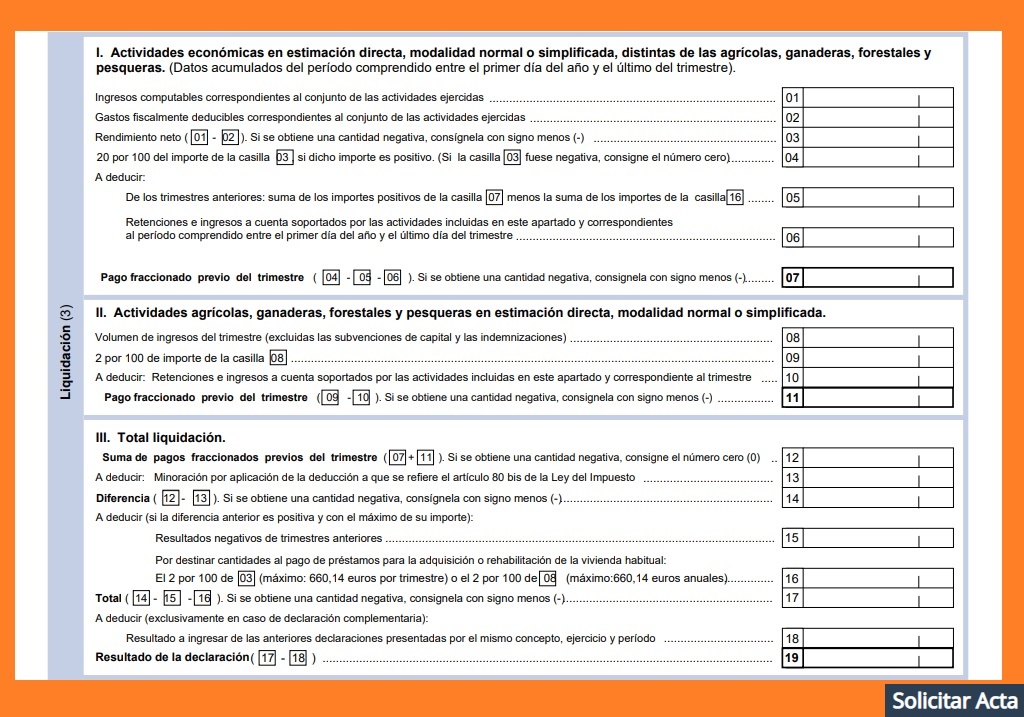

3. Liquidación

Esta sección del formulario está formada de 3 apartados los cuales están orientados a la liquidación de tus ingresos. El primero de ellos, se denomina “Actividades económicas en estimación directa, modalidad normal o simplificada, distintas a las agrícolas, ganaderas, forestales y pesqueras”.

En este primer apartado deberás colocar lo siguiente:

- Ingresos computables que correspondan a las actividades económicas realizadas.

- Gastos físicamente deducibles referentes a las actividades económicas ejecutadas.

- Rendimiento neto de los 2 ítems anteriores, si el producto resulta negativo deberás colocarle el símbolo correspondiente.

- Si el resultado de la casilla anterior diera un valor positivo deberás colocar en esta casilla el 20 por 100 de su importe. Por el contario, si el resultado diera negativo colocarás el número “0”.

Para finalizar con esta sección solo deberás rellenar las casillas referentes a las deducciones y la del pago fraccionado previo del trimestre. El segundo apartado de esta sección es “Actividades agrícolas, ganaderas, forestales y pesqueras, en estimación directa modalidad normal o simplificada”.

Este segundo apartado consta de 4 casillas en donde deberás colocar la información del volumen de ingreso del trimestre. También, deberás anotar las deducciones y el pago fraccionado previo del trimestre.

El último apartado de liquidación se denomina “Total liquidación” y se utiliza para colocar la suma de los apartados anteriores. Las casillas de mayor relevancia que deberás rellenar son las de la suma de pagos fraccionados previo del trimestre.

Asimismo, deberás anotar la diferencia entre las sumas de los pagos previos del trimestre y la disminución de alguna deducción por la Ley del impuesto. Otra casilla importante que deberás rellenar es la del total, la cual la obtienes restando los valores colocados en la casilla 14, 15 y 16. Por último, tendrás que colocar el resultado de la declaración.

Otras secciones

Para culminar con el proceso de diligenciar este modelo deberás rellanar las siguientes secciones que encontrarás a continuación:

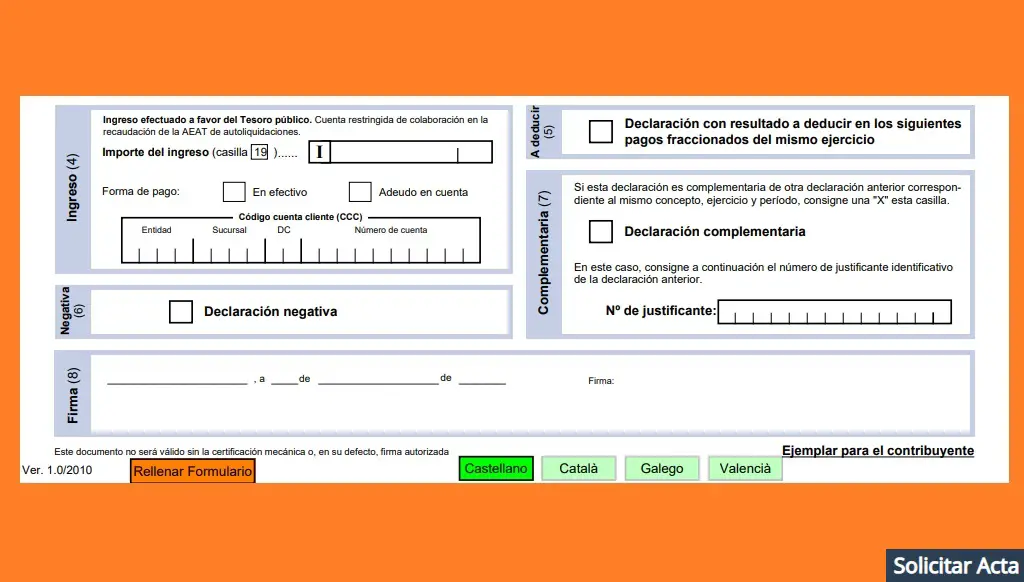

- Ingreso. En esta sección colocarás el ingreso devengado a favor del Tesoro Público. Exactamente deberás llenar la casilla, importe del ingreso y la información que colocarás es el monto total de la declaración. Seguidamente, deberás colocar la forma de pago del impuesto y podrás elegir entre pagar en efectivo o anotar alguna cuenta para su cobro.

- A deducir. En la sección denominada “A deducir” simplemente deberás marcar la casilla “Declaración con resultado a deducir en los siguientes pagos fraccionados en el mismo ejercicio”. Esto siempre y cuando se ajuste a tu declaración actual.

- Negativa. Esta casilla está destinada para los contribuyentes en que la declaración de este formulario le dio un valor negativo. Si este es tu caso, solo deberás marcar la casilla denominada “Declaración negativa”.

- Complementaria. Esta sección está destinada para manifestar si esta declaración es complementaria de otra declaración que ya hayas realizado. Si esto es así, deberás marcar la casilla “Declaración complementaria”. También, tendrás que colocar el número correspondiente al justificante de la declaración a la cual esta complementa.

- Firma. Lo ultima que deberás rellenar en el modelo 130 es esta sección, en la cual deberás colocar primeramente la fecha de la presentación. Luego, encontrarás el espacio destinado para que anotes tu firma en este formulario.

Así de sencillo es rellenar correctamente el modelo 130 para que realices tu declaración fraccionada del IRPF. Ten presente que, este formulario no puede contener tachaduras ni enmiendas para que pueda ser validado correctamente.

Seguidamente encontrarás cómo solicitar modelo 130 para que lo obtengas rápidamente en el formato en el cual deseas presentarlo.

Cómo solicitar modelo 130

Como ya sabes, la presentación de este modelo es completamente obligatorio para los autónomos del régimen de estimación directa normal o simplificada. Y para poder presentarlo tendrás que primero obtenerlo.

Ten en consideración que, el modelo 130 podrás presentarlo en la AEAT telemáticamente o de manera impresa en la oficina. Dependiendo de la forma en la cual deseas introducir este formulario será la manera en que deberás solicitarlo.

Teniendo esto claro, a continuación, verás los pasos que deberás seguir para solicitar el modelo 130:

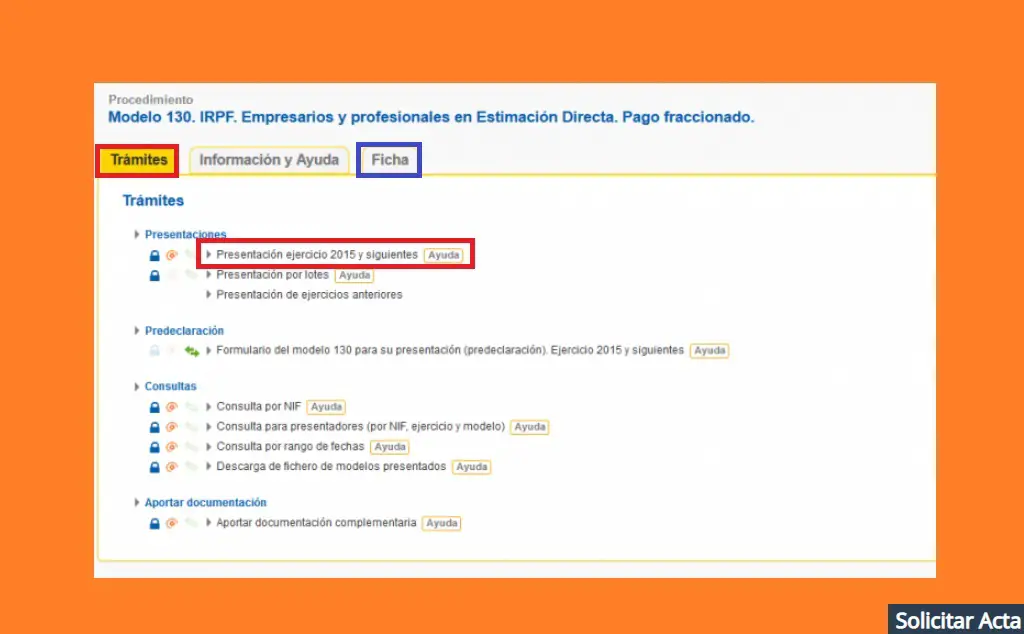

- Ingresa en la página web oficial de la AEAT, específicamente en la Sede Electrónica.

- En la sección “Todos los trámites” dale clic a la opción “Impuestos y tasas”.

- Dale clic a la pestaña “Impuesto sobre la Renta de las Personas Físicas”.

- Selecciona la opción “Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado”.

- En la siguiente ventana deberás escoger “Presentación ejercicio 2015 y siguientes” para acceder al modelo 130 de forma telemática. Para acceder al modelo 130 en formato PDF deberás seleccionar la pestaña “Ficha”

- Si elegiste de forma telemática deberás validarte como contribuyente con tus datos de acceso y luego de esto verás el modelo 130 que deberás rellenar. Si escogiste la pestaña “Ficha” deberás seleccionar la opción “Modelo 130 presentación presencialmente” y después se abrirá en una nueva pestaña con este modelo.

Para finalizar, rellénalo con los pasos que viste en este artículo y preséntalo vía telemática o presencialmente según sea tu caso. Cómo notaste, el modelo 130 es una importante herramienta para cumplir con tus responsabilidades tributarias como autónomo.

Si te gustó este artículo sobre cómo solicitar modelo 130 no dejes de seguir nuestro blog solicitar-acta.com. Asimismo, te pudiera interesar el tema solicitar modelo 143 por Internet que también está disponible en nuestro blog.