Si desarrollas cualquier actividad económica sujeta al IVA no olvides solicitar modelo 390 para presentarlo. Como ya sabes, es muy importante que cumplas con tus obligaciones tributarias y su eres autónomo o empresario es posible que tengas que entregar este modelo.

Pensando en esto, el día de hoy verás en este post toda la información que necesitas saber para cumplimentar correctamente este formulario de declaración resumen anual del IVA.

Contenidos del artículo

Qué es y para qué se utiliza el modelo 390

La Agencia Estatal de Administración Tributaria (AEAT) ha dispuesto una gran cantidad de formularios para la declaración de impuestos. Uno de los formularios más utilizados hoy en día es el modelo 390 el cual es una declaración informativa del resumen anual para la liquidación del IVA.

Lo que diferencia este modelo de otros formularios (Modelo 303) es que el mismo se presenta en el cierre contable de cada ejercicio. Además de que, el modelo 390 es un formulario exclusivamente informativo, por ende, no conlleva cargo alguno.

Sin embargo, la presentación de este formulario ante al AEAT es completamente obligatoria para el autónomo y pyme. Esto se debe a que, con este modelo se demuestra la correlación que tienen las declaraciones trimestrales anteriores con este resumen anual.

Recuerda que, trimestralmente se presenta un formulario para liquidar el IVA y al culminar el año fiscal se deberá presentar el modelo 390 para completar la información. Es por ello, por los modelos 390 y 303 son instrumentos fiscales muy importantes para la recaudación del IVA.

En pocas palabras, la información contenida en el modelo 390 deberá estar bien relacionada con las 4 presentaciones anteriores de la declaración del IVA. Ya que, de lo contrario, podrás ser sancionado o multado por incumplir tus compromisos tributarios.

Otro dato muy importante que debes tener en cuenta es que, la presentación de este modelo está reglamentada. Si vas a presentar el modelo 390 el proceso comienza el 1 de enero y culmina el 30 de enero del año siguiente.

Cómo puedes ver, aunque el modelo 390 es una declaración informativa del Impuesto al Valor Añadido (IVA) su presentación es muy importante. Ya que, con él se complemente la información tributaria presentada en las declaraciones trimestrales.

Cómo rellenar modelo 390

Rellenar el modelo 390 es muy fácil sin embargo deberás estar atento a cada información que coloques en este formulario. Ya que la misma deberá coincidir con todas las declaraciones trimestrales que has realizado en el ejercicio fiscal.

Es por esto que, a continuación, encontrarás todos los apartados que contiene este modelo y las indicaciones para rellenarlo correctamente.

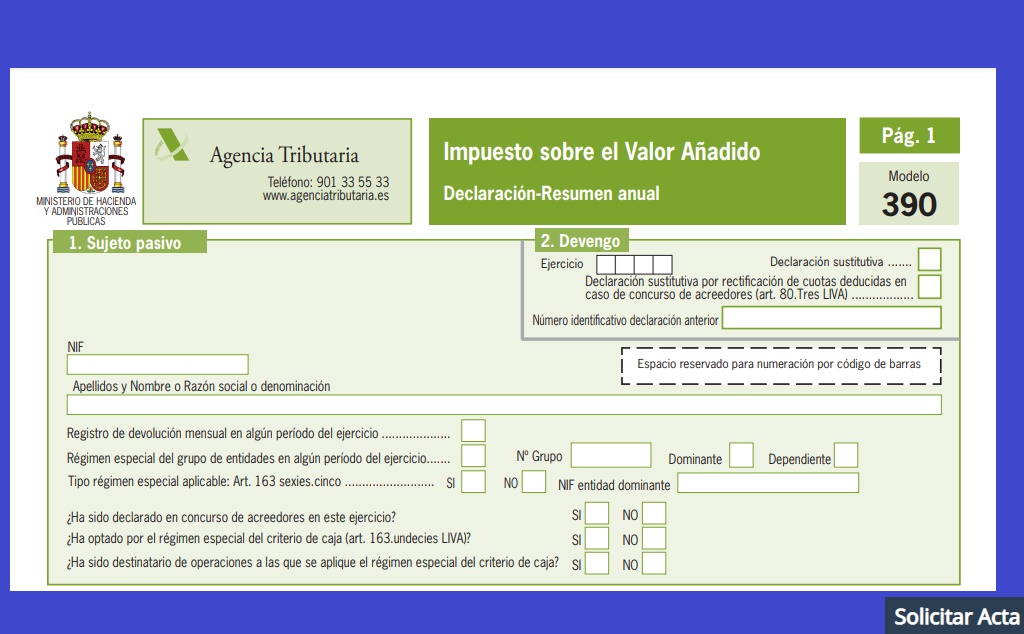

1. Sujeto pasivo

Este apartado está destinado para colocar toda la información de identificación del sujeto pasivo. Los ítems de este apartado que deberás llenar son los siguientes:

- NIF.

- Apellidos y Nombres o Razón Social.

- Registro de devolución mensual en algún periodo del ejercicio.

- Régimen especial del grupo de entidades en algún periodo del ejercicio.

- Tipo régimen especial aplicable.

- Ha sido declarado en concurso de acreedores en este ejercicio.

- Ha optado por el régimen del criterio de caja.

- Número de grupo.

- Dominante/Dependiente.

- NIF entidad dominante.

2. Devengo

En este punto deberás detallar el ejercicio fiscal y también tendrás que anotar si la declaración es sustitutiva. Ten en cuenta que si marcas la casilla de declaración sustitutiva la declaración anterior que hayas realizado quedará anulada.

Las secciones de este apartado del modelo 390 que deberás llenar son:

- Ejercicio. Deberás anotar el año del ejercicio a declarar.

- Declaración sustitutiva. Únicamente deberás marca esta casilla si la declaración que estás haciendo sustituye a una declaración anterior.

- Declaración sustitutiva por rectificación de cuotas. Si has sido declarado en concurso de acreedores en este ejercicio y deseas modificar alguna cuota deducida deberás marcar esta casilla.

- Número identificativo de la declaración anterior. Si has marcado que estás realizando una declaración sustitutiva deberás anotar el número de identificación de la declaración a la cual esta sustituye.

3. Datos estadísticos

En el apartado de datos estadísticos deberás colocar la actividad económica a la que te dedicas o a la que se dedica tu empresa. Esta información es la misma con la que te has dado el alta como autónomo en el modelo 036. También deberás contar con la clave y el epígrafe de dicha actividad económica.

Asimismo, si has realizado alguna actividad económica con terceras personas, también deberás declararla en este apartado. Además, si te hayas inmerso en autoliquidaciones conjuntas con terceras personas, también deberás anotarlo.

Los ítems de este aparado que deberás llenar según sea el caso son los siguientes:

- Actividades a la que se refiere la declaración. Deberás colocar de mayor a menor importancia la actividad principal que ejerces y las actividades segundarias.

- Casilla D. Deberás marcar esta casilla si has realizado actividades económicas por las que tengas obligación de presentar una declaración con terceros.

- Declaración del sujeto pasivo inmerso en autoliquidaciones. En este punto deberás colocar el NIF y la razón social de la empresa con la cual estas acogido a realizar una declaración en conjunto de autoliquidación.

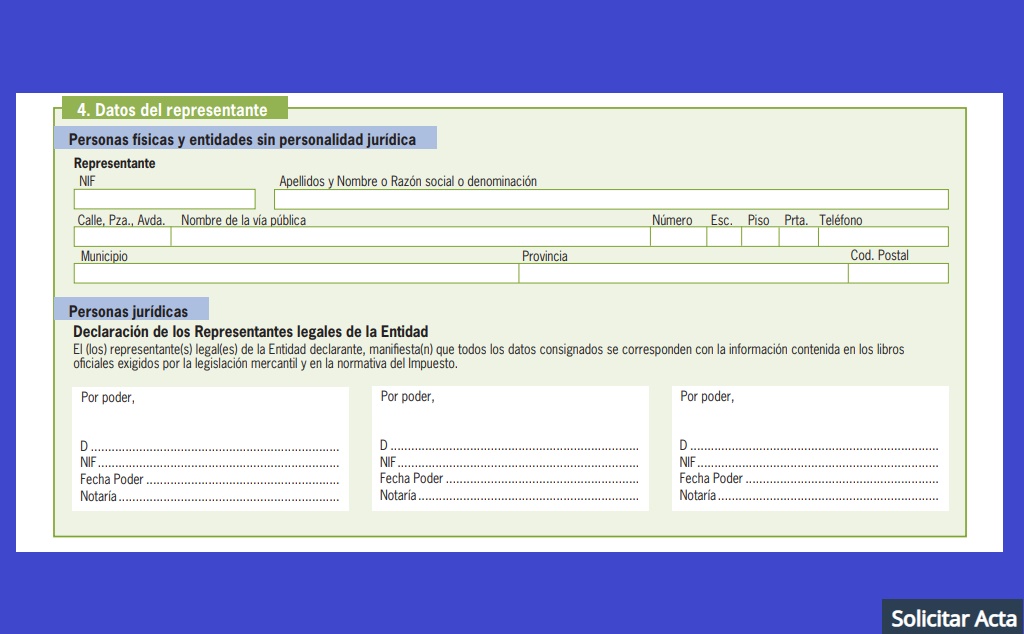

4. Datos del representante

Si cuentas con un representante legal para la gestión de tu empresa, deberás llenar los datos solicitados en este apartado. Los representantes legales que están realizando la presentación del modelo 390 deberán llenar las siguientes secciones:

- Personas físicas y entidades no jurídicas. En este caso el representante deberá colocar su NIF, Apellidos y nombre o razón social. También, tendrá que colocar su domicilio fiscal.

- Personas jurídicas. En esta sección se deberá declarar la veracidad de los datos que se rellenarán referente al poder otorgado como representante. Asimismo, deberás colocar el NIF y los datos identificativos de las personas jurídicas que son tus representantes legales.

5. Operaciones realizadas en régimen general

Este apartado está destinado para colocar el IVA devengado durante el ejercicio de tu actividad económica. Aquí deberás desglosar el tipo de operación efectuada en Régimen General y el tipo de Impuesto al Valor Añadido aplicable.

El apartado operaciones realizadas en régimen general es bastante extenso. Ya que declara el IVA devengado en cada operación realizada. También, manifiesta la base imponible, el porcentaje y la cuota devengada.

La segunda sección de este apartado está elaborada para que se coloque el IVA deducible de las operaciones realizadas. Igualmente, deberás colocar la base imponible, el porcentaje y la cuota deducible de cada operación.

6. Operaciones realizas en régimen simplificado

Si estás inscrito en el régimen simplificado deberás rellenar este apartado del modelo 390. Básicamente el régimen simplificado es la declaración del IVA por módulos y se clasifican dependiendo de la actividad económica que ejerzas.

Este apartado se divide en 2 secciones, la primera de ella está destinada para actividades en régimen simplificado excepto agrícolas, ganaderas y forestales. La segunda sección de este apartado está destinado para actividades agrícolas, ganaderas y forestales.

El apartado de operaciones realizadas en régimen simplificado, también trae los ítems para que coloques el IVA devengado y el deducible.

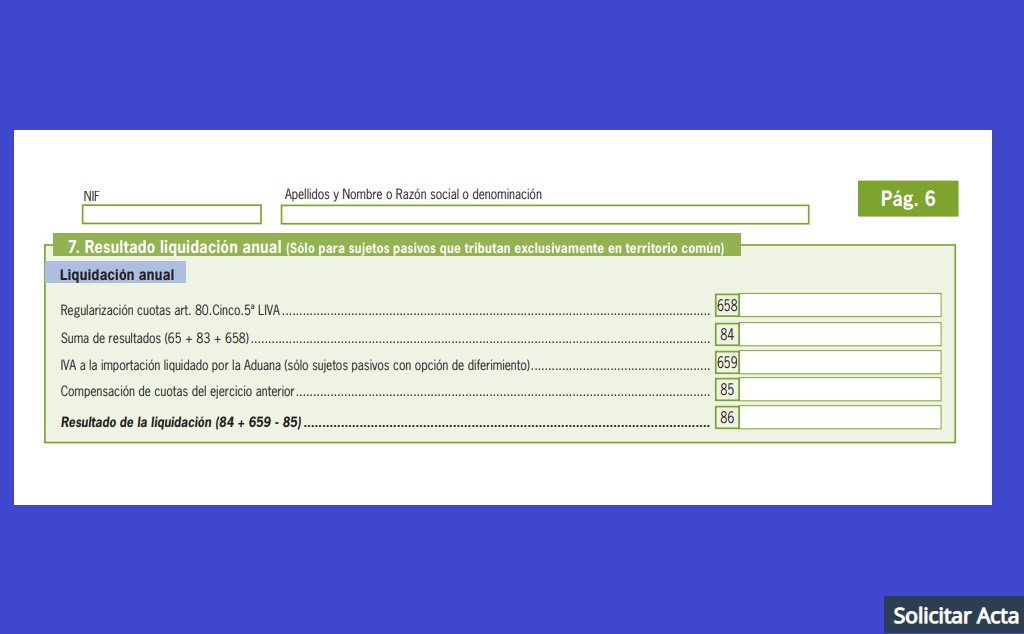

7. Resultado liquidación anual

Este apartado debe ser utilizado únicamente por sujetos pasivos que tributen exclusivamente en territorio común. El apartado liquidación anual expresa el resultado de las declaraciones trimestrales que has realizado en el ejercicio fiscal.

Las secciones que contiene este apartado que deberás llenar solo si aplica son:

- Regularización de cuota 80.

- Suma de los resultados de las casillas 65 + 83 + 658.

- IVA a la importación pagado por la aduana.

- Compensación de cuotas del ejercicio anterior.

- Resultado de la liquidación.

8. Tributación por razón de territorio

Los sujetos pasivos que tributen únicamente en territorio común deberán rellenar este apartado. Esto quiere decir que, si contribuyes en una administración del Estado y al mismo tiempo tributas en administraciones forales de Navarra y País Vasco tendrás que utilizar este apartado.

Las celdas que deberás rellenar según corresponda en el apartado tributación por razón de territorio son las siguientes:

- Territorio común.

- Álava.

- Guipúzcoa.

- Vizcaya.

- Navarra.

- Regularización de cuota Art. 80.

- Suma de resultados.

- Resultado atribuible a territorio común.

- IVA a la importación atribuible a aduana.

- Compensación de cuotas del ejercicio anterior.

- Resultado de la liquidación del año aplicable a territorio común.

9. Resultados de las liquidaciones

Este apartado cuenta con 2 secciones para colocar el resultado de las liquidaciones del ejercicio fiscal. La primera sección es “Periodos que no tributan en el Régimen Especial del Grupo de Entidades” (REGE). La siguiente sección de este apartado se llama «Periodos que tributan en el régimen especial del grupo de entidades».

Cómo sus nombres lo indican, dependiendo de los periodos en que estuviste o no en el REGE será la sección que deberás rellenar. Por ejemplo, si tienes una entidad dominante que está relacionada con otras empresas dependientes y la finalidad es la declaración en conjunto del IVA deberás rellenar la segunda sección.

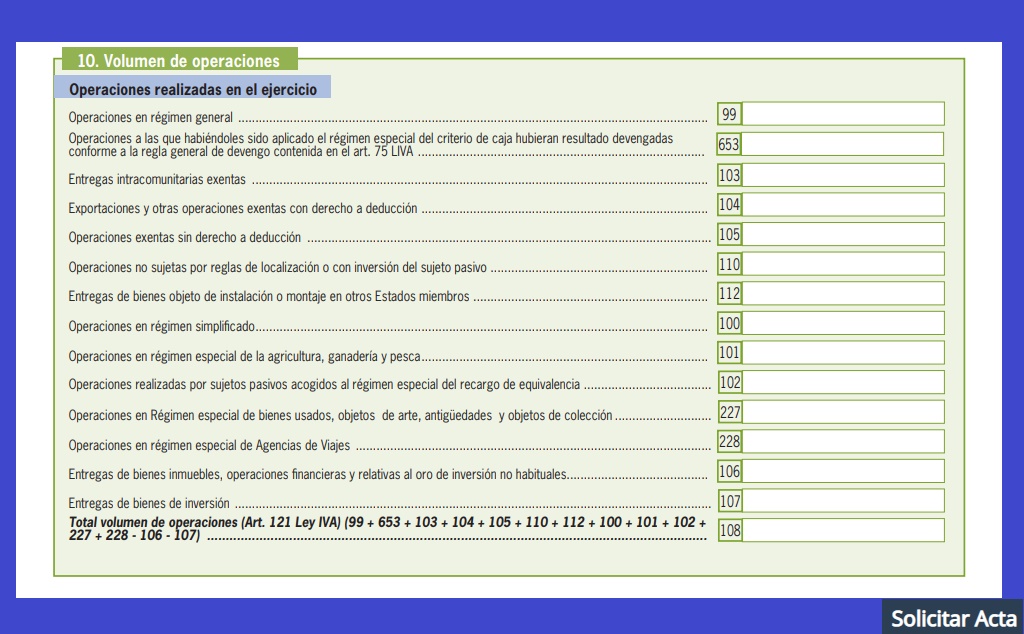

10. Volumen de operaciones

El volumen de operaciones no es más que el resumen total de ingresos basados en las operaciones efectuadas. Ten en cuenta que, para rellenar este apartado están 2 excepciones según lo que hayas colocado en las operaciones en régimen general.

Las exclusiones que deberás tener en cuenta al momento de llenar el apartado volumen de operaciones son:

- Las operaciones efectuadas a empresas ubicadas fuera del territorio de aplicación del Impuesto al Valor Añadido. Esto es así, cuando los costos no sean sobrellevados por empresas ubicadas en el mismo territorio.

- Los autoconsumos de bienes que se encuentren establecidos en el Art. 9 de la Ley del IVA.

11. Operaciones específicas

Si has efectuado operaciones de tipo especial tendrás que anotarlas en este apartado. Esto, independientemente de que ya las hayas detallado con anterioridad. En pocas palabras en el apartado de operaciones específicas se señalan las compras de bienes o servicios a los que no has podido descontarte el IVA.

Ten en cuenta que, solamente debes colocar las operaciones realizadas en el ejercicio a declarar. Por otro lado, si eres un sujeto pasivo acogido al régimen especial del criterio de caja, también deberás declarar las operaciones específicas en la última sección.

Asimismo, si eres un destinatario afectado por este régimen especial, también deberás llenar la segunda sección de este apartado.

12. Prorrata y Actividades con régimen de deducción diferenciados

El apartado de Prorrata está destinado para la norma de prorrata en operaciones con derecho a deducción. De igual manera, si realizas operaciones sin derecho a deducción deberás llenar este apartado.

En cuanto al apartado de actividades con régimen de deducción diferenciado deberás colocar todas las operaciones que se adhieren al Art. 1 de la Ley del IVA.

Cómo solicitar modelo 390

Ahora que ya sabes cómo cumplimentar este modelo de declaración de resumen anual del IVA es propicio que conozcas como solicitarlo y presentarlo. Primeramente, tienes que saber que la solicitud del modelo 390 es por Internet al igual que su presentación.

A continuación, encontrarás los pasos a seguir para solicitar el modelo 390 por Internet:

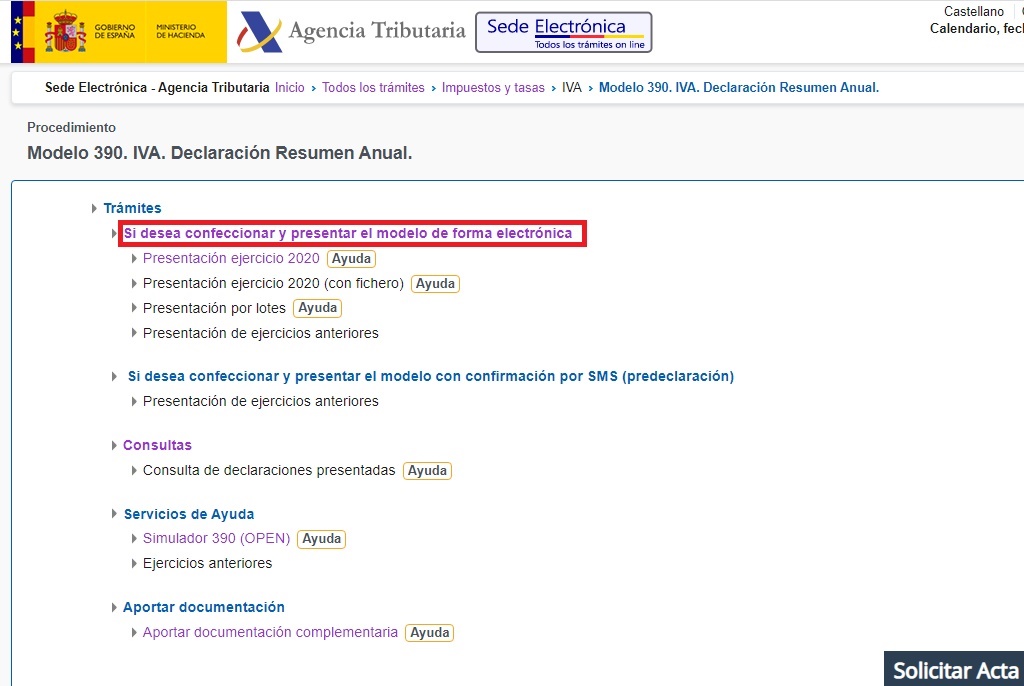

- Entra en el sitio web de la AEAT Sede Electrónica.

- Busca el apartado de “Todos los trámites” y selecciona la opción “Impuestos y tasas”.

- Seguidamente, dale clic a la opción “IVA” y luego escoge “Modelo 390. IVA. Declaración Resumen Anual”.

- En la siguiente ventana encontrarás toda la información sobre este modelo y para solicitarlo deberás elegir “Si desea confeccionar y presentar el modelo de forma electrónica”.

- Ahora, selecciona «Presentación ejercicio (año anterior)».

- Valídate como contribuyentes con tus datos de acceso o con un certificado electrónico.

Acto seguido, se abrirá el modelo 390 electrónico para que puedas realizar tu declaración del IVA de forma telemática. Cómo observaste, el modelo 390 es un formulario bastante completo para presentar un resumen anual de la declaración del IVA.

Si te fue de gran ayuda este artículo sobre cómo solicitar modelo 390 queremos invitarte a que compartas muestro blog solicitar-acta.com en tus redes sociales.