Cuando se desarrollan actividades comerciales es necesario estar al día con el pago de los impuestos. En el caso de ser profesional o empresario es necesario presentar el modelo 303, a fin de declarar el Impuesto al Valor Añadido (IVA).

Por medio de la siguiente información podrás saber por qué es importante el modelo 303. También que información se necesita para rellenar el modelo y como se hace la presentación de esta modelo ante Hacienda.

Contenidos del artículo

Modelo 303

Ante de analizar de que se trata el modelo 303, hablaremos un poco sobro el IVA. Se trata de un tributo que constituye la base de imposición indirecta del sistema español. Este impuesto recae sobre el consumo, donde el consumidor soporta este tributo.

Aunque el consumidor soporta el impuesto, son los empresarios y profesionales los encargados de recaudarlo y declararlo. Con el modelo 303 los empresarios y profesionales pueden realizar la autoliquidación del IVA a la Agencia Tributaria (AEAT).

En el modelo 303 se declara:

- Las ventas o prestaciones de servicios profesionales.

- Las adquisiciones de los empresarios y profesionales.

En la liquidación del modelo 303 se procede a declarar el IVA que ha repercutido en los clientes. Luego se resta las compras y adquisiciones que los empresarios y profesionales realizaron a los proveedores.

Se declara el IVA de todas las transacciones de compra y venta que se han realizado en el plazo a declarar. Cuando el IVA de las ventas o de los servicios prestados es mayor al IVA de las compras, da un resultado a ingresar en la liquidación.

El modelo 303 puede presentarse de dos maneras: trimestral y mensual. En la mayoría de los casos se presenta de manera trimestral. Las grandes empresas realizan la presentación del modelo 303 de manera mensual.

El modelo 390 es un modelo anual informativo de la autoliquidación del IVA, es de carácter informativo y se entrega en enero. Con la presentación del modelo 309 se hace un resumen de la declaración trimestral del IVA que ha sido producido durante todo el año.

Obligados a presentar el modelo 303

Al IVA están sujeta las mayorías de las actividades, por lo que los empresarios y profesionales se encuentran obligados a presentar el modelo 303. Independientemente de si se va a devolver, ingresar, compensar, o incluso, si no tiene actividad, se presenta el modelo 303.

Los arrendadores de inmuebles o bienes muebles y los promotores inmobiliarios también declaran el IVA. Solo aquellas actividades exentas no presentan el modelo 303, como lo son: servicios médicos, sanitarios, educación, entre otros.

La presentación del IVA por medio del modelo 303 se realiza en las siguientes fechas cuando es trimestral:

- Para las operaciones que se dieron lugar en el último trimestre del año anterior del 1 al 30 de enero.

- Las operaciones que fueron realizadas en el primer trimestre del año del 1 al 20 de abril.

- En el caso de las operaciones efectuadas en el segundo trimestre del año del 1 al 20 de julio.

- Con relación a las operaciones que ocurrieron en el tercer trimestre del año del 1 al 20 de octubre.

Cuando el último día para presentar la declaración del modelo 303 resulte sábado, domingo o feriado se amplía el plazo hasta el siguiente día hábil. El pago puede hacerse de dos formas: realizando una domiciliación bancaria o se realiza el pago al banco de manera presencial.

Si se decide realizar el pago por medio de una domiciliación bancaria, este se solicita durante los primeros 15 días de cada mes. El cargo se realizará el último día de la presentación de la declaración del impuesto.

Rellenar el modelo 303

Para proceder a rellenar el modelo 303 se necesita los ingresos y gastos que están relacionados con la actividad económica que se desarrolla. Es necesario presentar las facturas y no los tickets.

En la declaración del modelo 303 se declara el IVA soportado y el IVA devengado, según las facturas de compra y venta. El empresario o profesional reúne los siguientes datos:

- Base imponible: importe de las facturas antes de que se aplique el impuesto.

- Tipo de IVA que fue aplicado a cada una de las facturas.

- Cuota tributaria: es el resultado cuando se aplica el IVA a la base imponible.

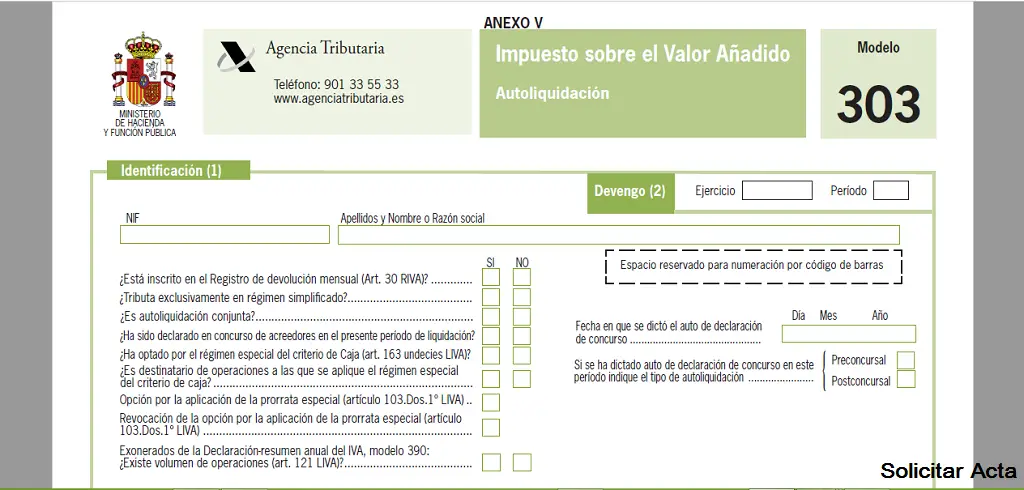

El modelo 303 consta de 8 secciones y son las siguientes:

- Identificación: se colocan los datos de la empresa o nombre y apellido de la persona.

- Devengo: se rellena con el ejercicio y periodo a declarar.

- Liquidación: Esta sección se divide en: Régimen general, Régimen simplificado, Información adicional y resultado.

- Compensación: cuando el resultado de la liquidación es negativo, se indica para que exista una compensación en siguiente trimestre.

- Sin Actividad: cuando durante el trimestre no se realizan operaciones comerciales la casilla se marca con una “X”.

- Devolución: en caso de que el resultado de la liquidación sea negativa y es el último trimestre del año se solicita la devolución. Hacienda realizará la devolución a la cuenta bancaria que se indica.

- Ingreso: en esta sección se indica el número de cuenta donde Hacienda realizará el cobro del impuesto.

- Complementaria: esta sección corresponde en el caso de que se trate de una declaración complementaria.

Presentar el modelo 303 en la AEAT

La declaración IVA con el modelo 303 se realiza de dos maneras:

- De manera electrónica se necesitará ya sea DNI electrónico, certificado digital o Cl@ave PIN y se realiza de la siguiente manera:

- Se accede a la “Sede Electrónica” de la página oficial de la Agencia Tributaria.

- Se procede a escoger la opción de todos los trámites “Impuestos y tasas”.

- Luego la opción “IVA”.

- En los procedimientos se visualiza el Modelo 303 y en la parte derecha de la pantalla se pulsa sobre “@” de Trámites.

- Seguidamente se escoge la opción “Si desea confeccionar y presentar el modelo de forma electrónica”.

- Una vez allí se escogerá las diferentes formas de realizar la declaración. Después se validan los datos con el DNI o certificado digital.

- Cuando haya sido validado el usuario, se comienza a rellenar los datos solicitados a fin de realizar la declaración.

- Al final de realizar la declaración se procede a descargar o imprimir la “Información de la presentación de la declaración”.

- Cuando se realiza en papel impreso se utiliza el generado por el servicio de impresión desarrollado por la AEAT en la sede electrónica. El formulario se rellena en la página y luego se descarga en archivo PDF, para que luego pueda ser impreso.

Una vez que ya se ha rellenado el modelo 303 este se presenta a las entidades colaboradoras o a las oficinas de la AEAT.

Como hemos analizado solicitar el modelo 303 para la declaración del IVA es sencillo y fácil. Si deseas hacerla de forma electrónica o presencial con la información suministrada podrás hacerla. Sigue visitando la página y podrás ver que otros trámites que son de utilidad.